环保公用专项债占比提升 关注国企入驻的“后效应”

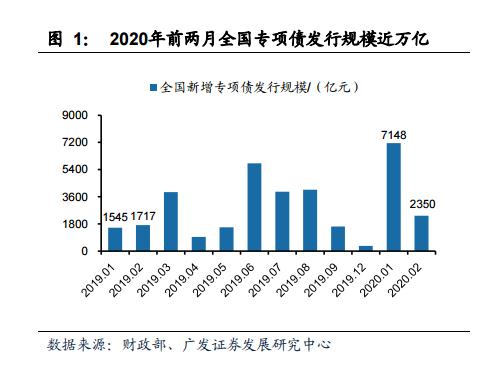

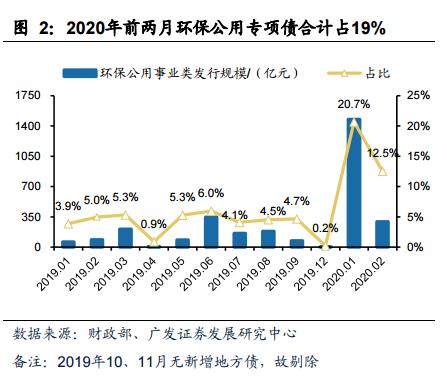

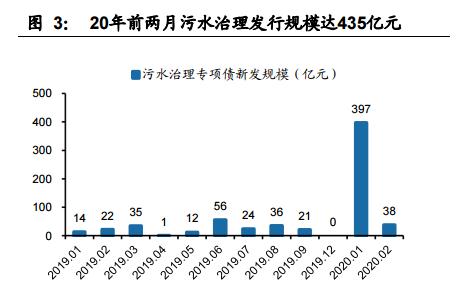

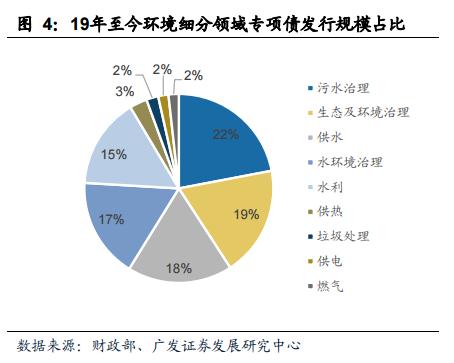

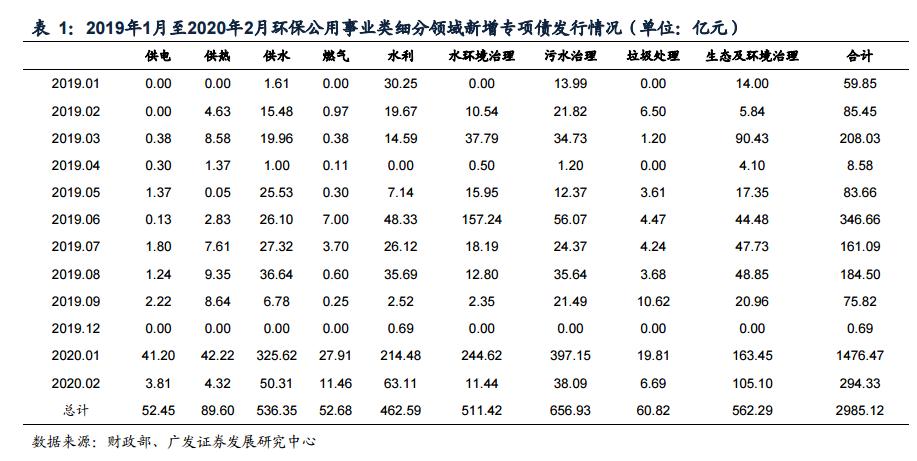

【无锡水处理设备http://www.xqccscn.com】2020 年专项债中环保公用项目占比大幅提升,水项目异军突起。根据财政部专项债数据,2020 年 1-2 月专项债总量同比大幅增长近 2 倍的同时,我们统计 2020 年 1-2 月环保公用项目占比达到 19%,较 2019年 3.9%-5%的占比大幅提升。拆分细项来看,污水治理类项目 1-2 月专项债发行量达到 2019 年全年的 2 倍;从 2019 年以来累计数据看,水类项目占比 64%,垃圾处理类项目占比仅 2%,提升空间较大。

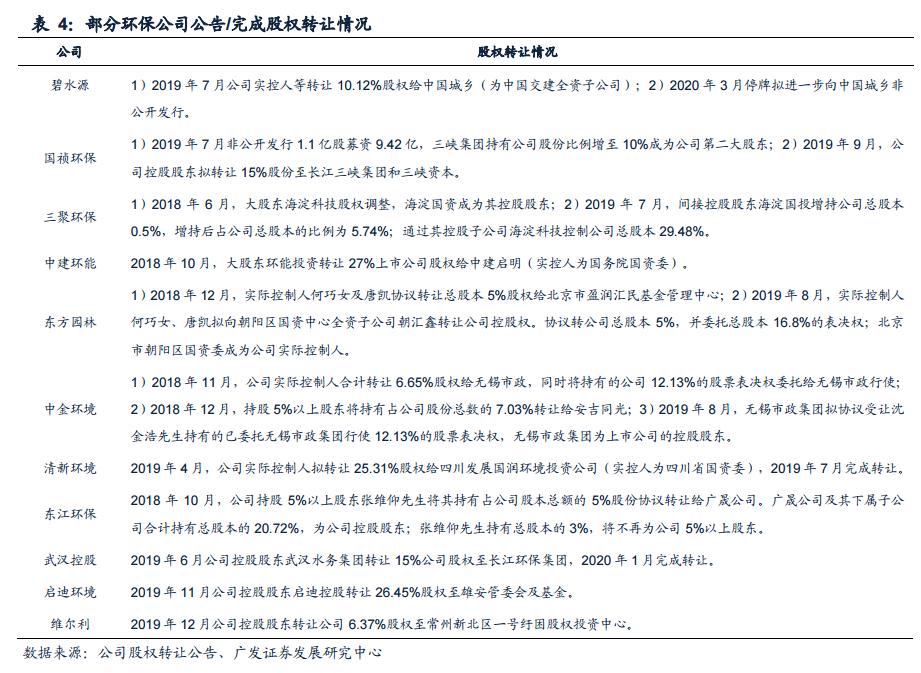

关注国企\央企入驻的“后效应”。碧水源公告股东拟将 13.4%股份表决权转让至中国城乡,同时公司拟向中国城乡非公开发行股份,上述事项可能涉及公司控股权变更。2018 年“融资危机”以来,10 余家环保公司公告引入国企\央企控股或作为战略投资者。我们预计国资入股的“后效应”逐步体现:(1)信用、融资改善,中票、短融等发行有望重启,多元化融资方式将打通;(2)订单获取能力提升、政府沟通能力提升;(3)同类型资产/业务的整合预期。

“大订单—再融资”逻辑重启纯水设备,且核心改变的是“再融资”。2018-2019年板块大幅跑输市场的核心原因在于融资能力受到抑制,无法建立起持续增长预期,但环保行业需求来自于政策推动,依然是快速增长的(本周住建部强调垃圾分类及乡村环境建设)。在行业需求扩张+融资改善的背景下,我们预计“大订单—再融资”逻辑将大概率重启,当前头部公司在手订单饱满,如果融资能力大幅恢复,我们预计头部企业将有动力加速项目建设和提高拿单速度,而订单增速又可映射未来的业绩增速,因而板块有望盈利预期+估值双提升。超纯水设备结合我们此前报告测算,已发布业绩预告\快报的环保板块公司 2019 年合计归母净利润同比增长 22.58%。2019Q4 单季度归母净利润同比增长 59.7%。我们认为行业业绩拐点已经显现,未来几年营收、净利润、现金流有望持续同步反转。特别的,板块运营资产占比仍在不断提升,我们对板块中长期的估值预期并不悲观。

大订单—再融资逻辑重启,环保行业又处于 3 年的景气拐点,当前机构配置仍处于近 7 年的历史低位,过去 2 年分别跑输沪深 300 指数、创业板指数 35、58 个百分点。

一、环保专项债权重不断攀升,水类项目占比超 60%

环保专项债开年以来发行超预期,占比同比提高 14 个百分点。根据财政部披露的专项债数据显示:2020 年前两月专项债合计发行规模 9498 亿元,同比增长近 2 倍。专项债投资于基建领域占比同比大幅提升(引用自广发宏观 2020 年 2 月 24 日报告《已发行专项债投向了哪些领域?》),环保公用事业作为基建组成部分,1-2 月新增专项债规模达 1771 亿元,占总发行规模的 19%,较 2019 年 3.9%-5%的占比大幅提升。

水务领域专项债占比超60%,2020年1-2月污水治理领域发行规模已超2019全年。2019年9月财政部明确城镇污水垃圾处理、供水纳入专项债可用于资本金范围,此次环保专项债数据大幅增长则予以验证。水类项目专项债新发规模增长显著,其中污水治理领域2020年前两月合计发行相关专项债435亿元,为19年发行总规模的近2倍。从2019年环保专项债构成来看,水类项目(污水+供水+水利+水环境治理)为前五大投向之四,合计占比达64%,垃圾处理项目类占比仅2%左右,提升空间较大。

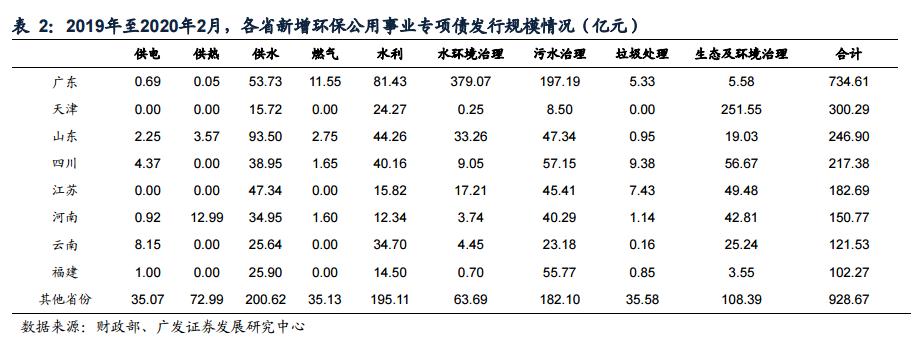

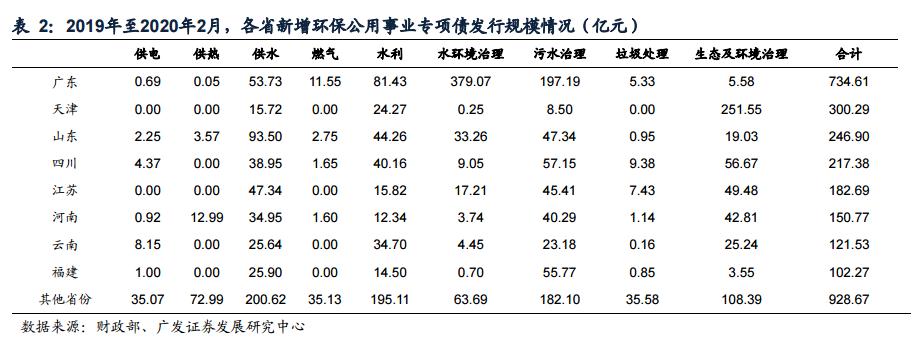

从地域角度来看,2019年1月至2020年2月,广东、天津、山东、四川四省新增专项债占全国比例达50%,四省中除天津外,广东、山东、四川投资于水务项目比例分别为95%/88%/67%。

二、关注国企入驻的“后效应”,融资支持或最先体现

关注国企\央企入驻的“后效应”。碧水源公告股东拟将 13.4%股份表决权转让至中国城乡,同时公司拟向中国城乡非公开发行股份,上述事项可能涉及公司控股权变更。2018 年“融资危机”以来,10 余家环保公司公告引入国企\央企控股或作为战略投资者。我们预计国资入股的“后效应”逐步体现:(1)信用、融资改善,中票、短融等发行有望重启,多元化融资方式将打通;(2)订单获取能力提升、政府沟通能力提升;(3)同类型资产/业务的整合预期。

无锡纯水设备,无锡水处理设备,无锡去离子水设备, 医院用纯水设备

无锡纯水设备,无锡水处理设备,无锡去离子水设备, 医院用纯水设备

- 上一篇:2020年中国水务行业市场发展现状分析 城市污水处理能力持续 2020/3/11

- 下一篇:除食用野生动物外 疫情防控要点还有医疗废水和医疗废物 2020/3/9